تحميل 1xBet على أجهزة الأندرويد في السعودية

يمكن لعشاق شركة المراهنات 1xbet في المملكة العربية السعودية الوصول إلى المحتوى الترفيهي من خلال منصات مختلفة. يظل الموقع الرسمي لشركة المراهنات هو المصدر الأساسي للألعاب، ولكن يمكن أيضًا وضع الرهانات على الرياضات ولعب الألعاب الترفيهية باستخدام الأجهزة المحمولة. لتحقيق ذلك، يجب تحميل وتثبيت تطبيق خاص بـ 1xbet على جهاز بنظام تشغيل أندرويد. يمكن العثور على تطبيق 1xBet المحمول الرسمي وتحميله مجانًا.

تنزيل 1xBet APK على أندرويد: خطوات سريعة

-

.

الخطوة 1: حدد موقع ملف APK على هذه الصفحة

لست بحاجة للذهاب إلى أي مكان آخر! فقط ابحث عن القسم المخصص لتنزيل ملف APK لنظام Android في هذه الصفحة. تأكد من تمكين التثبيت من مصادر غير معروفة في إعداداتك.

-

.

الخطوة 2: تنزيل ملف APK

عندما تجد ملف APK على هذه الصفحة، انقر عليه لبدء التنزيل. هذه عملية بسيطة مصممة لتكون سهلة الاستخدام وتوفر الوقت والجهد.

-

.

الخطوة 3: قم بتثبيت تطبيق 1xBet

بعد تنزيل ملف APK، انقر عليه لبدء عملية التثبيت. اتبع الإرشادات التي تظهر على الشاشة، وقم بمنح الأذونات اللازمة وانتظر حتى يكتمل التثبيت. بعد ذلك، افتح تطبيق 1xBet، وقم بتسجيل الدخول أو التسجيل وانغمس في عالم المراهنة المثير على الهاتف المحمول!

الرمز الترويجي 1xBet: GOLD20

استخدم الرمز الترويجي الحصري 1xBet عند التسجيل داخل التطبيق واحصل على مكافأة ترحيبية بنسبة 130% على أول إيداع لك حتى 520 دولارًا أمريكيًا!

تحميل 1xBet APK على الأندرويد: خطوات سريعة

يمكن تحميل البرنامج على الجهاز المحمول عن طريق تنزيله من الصفحة الرسمية لشركة المراهنات. تحميل التطبيق عبر متجر التطبيقات المتخصص Google Play محظور، حيث يمنع مالك المتجر التعامل مع المحتوى المتعلق بالألعاب الترفيهية.

يمكن تحميل التطبيق باتباع الخطوات التالية:

- تفعيل الرابط الذي يحتوي على رمز نظام التشغيل أندرويد في الصفحة الرسمية لشركة المراهنات.

- السماح بتحميل البيانات من المصدر المحدد في إعدادات الجهاز.

- الانتظار حتى اكتمال تحميل الملفات.

البحث عن ملف APK في صفحة المراهنات

لتحميل تطبيق 1xbet على الأجهزة التي تعمل بنظام التشغيل أندرويد، يجب على المستخدمين السعوديين زيارة الموقع الرسمي لشركة المراهنات. يتوفر ملف التثبيت على الصفحة الرئيسية، حيث يمكن تنزيله وتثبيته على الهاتف الذكي أو الجهاز اللوحي. يتم وضع رابط التطبيق في قسم خاص من الموقع، مُشار إليه بأيقونة ذات صلة. كما يمكن العثور على روابط التطبيق في القائمة السفلية للموقع لراحة المستخدمين.

تحميل ملف APK

يتطلب تحميل وتثبيت ملف الأرشيف اللازم وقتًا قصيرًا بشرط توفر اتصال إنترنت مستقر. لبدء التحميل، يجب اتباع الخطوات التالية:

- الدخول إلى إعدادات الهاتف الذكي. في قسم الأمان، إزالة القيود على تحميل التطبيقات من مصادر غير موثوقة. وإلا فسيتم منع تثبيت تطبيق 1xBet، حيث ستمنع النظام من الوصول إلى الملفات من مصادر غير معروفة.

- للانتقال إلى المرحلة الثانية من العملية، يجب زيارة موقع شركة المراهنات من الهاتف المحمول والعثور على أيقونة خاصة، مُشار إليها برمز الهاتف المحمول.

- في الصفحة الرئيسية، يجب اختيار التطبيق المحمول لنظام أندرويد والضغط على زر التحميل.

- في هذه المرحلة، سيبدأ تحميل ملف APK مباشرةً على جهاز المستخدم. يجب الانتظار حتى يتم تحميل البيانات بالكامل. مع توفر سرعة إنترنت كافية، ستكتمل العملية في أقل من دقيقة، ثم ستبدأ النظام تلقائيًا في تثبيت الملف المحمل.

تثبيت تطبيق 1xBet

يتضمن تثبيت تطبيق 1xBet الذي تم تنزيله على جهاز الأندرويد عدة خطوات ضرورية. سيحتاج المستخدم إلى:

- الدخول إلى إعدادات الهاتف.

- في قسم “الأمان” أو “الأمان والخصوصية”، العثور على خيار “تثبيت التطبيقات من مصادر غير معروفة” أو “مصادر غير معروفة”، ثم وضع علامة بجانب الخيار المناسب للسماح بتثبيت التطبيقات من مصادر غير معروفة.

- تنزيل ملف APK للتطبيق المطلوب تثبيته من الصفحة الرسمية لشركة المراهنات 1xBet.

- إذا لم يبدأ عملية التثبيت تلقائيًا بعد اكتمال التحميل، فسيحتاج المستخدم إلى فتح قسم “التنزيلات” أو العثور على الملف الذي تم تنزيله عبر مدير الملفات على الجهاز.

- بعد ذلك، يحتاج المستخدم إلى فتح الملف الذي تم تنزيله والموافقة على طلب النظام بتثبيته.

- اتباع تعليمات النظام لإكمال عملية فك الضغط وتثبيت التطبيق.

رمز العرض الترويجي لـ 1xBet: GOLD20

توفر شركة المراهنات 1xBet لعملائها الجدد من المملكة العربية السعودية عند تنزيل التطبيق المحمول مكافأة مضمونة، تتمثل في إضافة 100٪ من قيمة الإيداع الأول (على ألا تتجاوز القيمة 100 دولار، أي 350 ريال سعودي).

يتم تفعيل المكافأة وفقًا للقواعد التي وضعتها شركة المراهنات:

- يجب استخدام المكافأة في غضون 30 يومًا من تاريخ الحصول عليها.

- متطلبات الرهان للمكافأة الترحيبية هي x.

- يمكن استخدامها فقط في الرهانات السريعة التي تضم ثلاثة أحداث على الأقل.

- يجب ألا يقل معامل الرهان عن 1.4 لكل حدث.

في حالة عدم استخدام المكافأة خلال الفترة المحددة، سيتم إلغاء المكافأة.

مهم! لدى كل مستخدم مسجل فرصة زيادة قيمة المكافأة الترحيبية باستخدام رمز العرض الترويجي – GOLD20. سيمكن هذا المستخدم من زيادة الحد الأقصى إلى 520 دولارًا (2000 ريال سعودي). سيتم إضافة الأموال إلى الحساب في غضون 24 ساعة بعد إتمام الإيداع.

خصائص تطبيق 1xBet على نظام Android

تتضمن الميزات الرئيسية لهذا البرنامج ما يلي:

| اسم النسخة الحالية | v.146(22668) |

| تاريخ آخر تحديث | 18/08/2025 |

| نسخة Android المناسبة للتثبيت | 5.0 فما فوق |

| الحجم الإجمالي لملف apk | 77,2 ميغابايت |

| المطور | 1xBet |

| إمكانية التنزيل في Google Play | لا |

| تكلفة تنزيل وتثبيت البرنامج | مجانًا |

| التخصص | تطبيق للألعاب القمارية والمراهنات الرياضية |

| قيود العمر | 18+ |

مزايا تطبيق 1xBet على الأندرويد

تشمل المزايا الرئيسية لاستخدام تطبيق 1xBet:

- نظام ملاحة متطور.

- شفرة مكيّفة للعمل مع الأجهزة المحمولة الحديثة.

- استهلاك منخفض للبيانات.

- تصميم مريح.

- نظام إعدادات سهل لعرض المؤشرات.

- الحفاظ على جميع وظائف النسخة المكتبية.

- سرعة التحميل.

اختلافات تطبيق 1xBet عن النسخة المحمولة من الموقع

تمثل النسخة المحمولة من موقع المراهنات نسخة مكيّفة للعمل على الأجهزة المحمولة من الموقع الرسمي، وتحافظ على جميع الوظائف المتاحة على المنصة للرهانات والألعاب الترفيهية. الميزة الرئيسية للنسخة المحمولة هي إمكانية الوصول للمستخدمين على مختلف الأجهزة. ومع ذلك، قد يكون العيب في هذه النسخة هو بطء تحميل الصفحات والتأخير في العمل، وهو أمر حرج عند اللعب في قسم المباريات الحية (Live).

تحديث تطبيق 1xBet في السعودية

بما أن التطبيق غير متاح في المتجر الرسمي لنظام التشغيل أندرويد – Google Play، سيكون من الضروري تحديث البرنامج يدويًا.

لتحديث تطبيق 1xBet إلى أحدث إصدار، يجب:

- الدخول إلى الصفحة الرسمية لشركة المراهنات.

- فتح لوحة القائمة الرئيسية.

- العثور على أيقونة الترس لتفتح نافذة الإعدادات.

- اختيار قسم “نسخة التطبيق”.

- في حالة توفر تحديث، سيبدأ التطبيق تلقائيًا في تحميل وتثبيت النسخة الجديدة.

الأسباب الشائعة للأخطاء أثناء تحميل وتثبيت 1xBet

قد يواجه المستخدمون السعوديون عدة مشاكل شائعة أثناء تحميل أو تثبيت التطبيق. تشمل الأسباب الأكثر شيوعًا للأعطال والأخطاء ما يلي:

- وجود برامج ضارة على الجهاز المحمول.

- عدم تلبية الحد الأدنى من المتطلبات اللازمة لتشغيل البرنامج.

- عدم توفر مساحة تخزين كافية.

- وجود قيود على تثبيت البرامج من مصادر غير معروفة.

إعدادات 1xBet للأندرويد

يمكن لكل مستخدم تخصيص التطبيق وفقًا لاحتياجاته الشخصية. للقيام بذلك، يجب استخدام نظام الفلاتر وتطبيق الإعدادات المناسبة في الحساب الشخصي.

كيفية إعداد الشاشة الرئيسية

بعد تنزيل وتثبيت البرنامج، يمكن للمستخدم اختيار الأقسام التي سيتم عرضها على الشاشة الرئيسية للتطبيق. تسمح الإعدادات بتنشيط أو تعطيل أي من العناصر المتاحة. تتضمن الشاشة القياسية ما يلي:

- فئتين رئيسيتين من رهانات الرياضة – Live (الرهانات على المباريات الجارية) والمباريات المسبقة (الرهانات على الأحداث القادمة).

- قسم العروض الخاصة بالكازينو الافتراضي – 1xGames (ماكينات القمار، الألعاب اللوحية، التوتالايزر، وغيرها).

- قسم الرسائل الترويجية، حيث يتم تقديم معلومات للمستخدمين حول العروض الترويجية والأحداث الحالية لشركة المراهنات.

اختيار الاحتمالات وأنواع الرهانات

يمكن للمراهنين في السعودية تعديل إعدادات عرض الاحتمالات في تطبيق 1xBet على الأندرويد. للقيام بذلك، يجب الانتقال إلى قسم إعدادات النظام، ثم إلى “نوع الاحتمالات”، حيث يمكن اختيار المعايير المطلوبة.

أنواع الرهانات الممكنة:

- الرهان الفردي: هو نوع من الرهانات يتم على حدث واحد، وعند الفوز يحصل اللاعب على مبلغ الربح الذي يساوي حاصل ضرب الاحتمال في قيمة الرهان الذي وضعه.

- الرهان المتعدد: هو رهان يقوم فيه المشارك بوضع عدة رهانات منفصلة على أحداث مختلفة في نفس الوقت. يمكن تحقيق ربح أكبر بفضل مضاعفة احتمالات كل رهان منفصل. ومع ذلك، يجب أن يُؤخذ في الاعتبار أنه في حالة الخسارة في أحد الرهانات، يعتبر الرهان المتعدد بأكمله خاسرًا.

- النظام: يشمل عدة رهانات متعددة مع احتمالات أقل مقارنة بالرهانات المتعددة الفردية. ومع ذلك، يتميز بتوفير نوع من التأمين. يُمكن للمستخدم تحديد عدد الأحداث التي ستشارك في الرهان المتعدد مسبقًا.

- الرهانات طويلة الأجل: هي أنواع من الرهانات التي تُوضع على الفائزين بأحداث رياضية معينة أو بطولات كاملة، وتظل سارية لفترة زمنية طويلة.

إدارة الرهانات

في هذا القسم، يُمكن للمستخدم تعديل إعدادات الرهانات بطريقة تناسبه. للقيام بذلك، يجب النقر على أيقونة الترس في الزاوية اليمنى العليا من الشاشة الرئيسية، اختيار خيار “إعدادات الرهان”، ضبط المعايير اللازمة وحفظ التغييرات.

الوظائف المتاحة في تطبيق 1xBet على الأندرويد

الوظائف المتاحة في التطبيق متطابقة تمامًا مع إمكانيات النسخة الأساسية. في التطبيق يمكن للمستخدمين:

- إنشاء ملف شخصي والتحقق من الهوية؛

- الاستفادة من برامج المكافآت المتاحة؛

- المشاركة في البطولات والعروض التي يقدمها الموقع؛

- تحليل تاريخ الرهانات؛

- إيداع الأموال وتقديم طلبات السحب؛

- وضع الرهانات على الرياضة واللعب في كازينو افتراضي تابع للموقع؛

- التواصل مع أخصائيي الدعم الفني.

بدء اللعب في تطبيق 1xBet من السعودية

لبدء العمل في التطبيق يجب:

- تنزيل وتثبيت البرنامج؛

- التسجيل؛

- التحقق من الحساب؛

- إيداع الأموال؛

- اختيار الحدث المناسب؛

- وضع الرهان مع تحديد الاحتمال وقيمة الرهان.

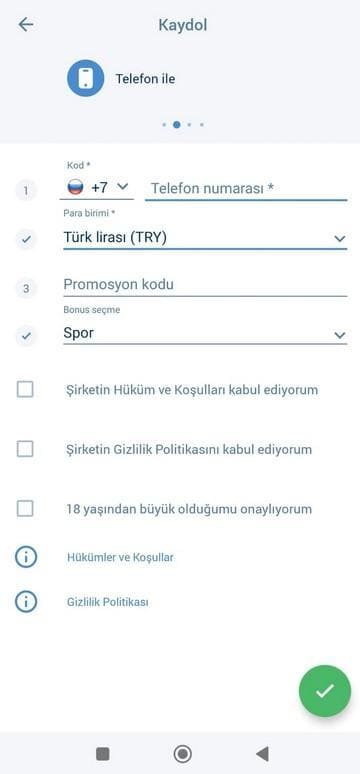

كيفية التسجيل في تطبيق 1xBet المحمول

تبدو عملية إنشاء حساب في 1xBet كما يلي:

- أولاً، يجب على المراهن تنزيل وتثبيت تطبيق المراهنات.

- بعد ذلك، يحتاج إلى النقر على زر “التسجيل” الموجود في الجزء الأوسط من الشاشة.

- في النموذج المقدم من النظام، يجب تحديد الطريقة المفضلة للتسجيل – رقم هاتف نشط أو بريد إلكتروني.

- بعد تأكيد الإجراء، يتم إدخال اسم العملة المختارة في الحقل المخصص.

- تنفيذ الإجراءات اللازمة لتأكيد رقم الهاتف أو عنوان البريد الإلكتروني المذكور.

- إنشاء كلمة مرور سيتم استخدامها لتسجيل الدخول إلى النظام.

- إكمال إنشاء الحساب باتباع تعليمات النظام.

إيداع الأموال في 1xBet على الأندرويد في السعودية

لإيداع الأموال في البوابة، يجب إكمال عملية التسجيل والتحقق من الهوية من خلال تقديم المستندات اللازمة. تتم عمليات الإيداع من خلال الحساب الشخصي للمستخدم.

للقيام بذلك يجب:

- تسجيل الدخول إلى النظام.

- اختيار قسم “إيداع” في الحساب الشخصي.

- تحديد خدمة الدفع المفضلة للمراهن.

- إدخال التفاصيل والمبلغ المطلوب إيداعه في الحقل المخصص.

- إكمال العملية.

عادةً لا يتجاوز وقت وصول الأموال إلى الحساب عشر دقائق.

كيفية وضع رهان في تطبيق 1xBet

لإنشاء رهان على حدث رياضي، يجب:

- إيداع الأموال.

- اختيار فئة المباراة – قبل المباراة أو مباشرة.

- تحديد نوع الرياضة والحدث.

- في النموذج الموجود بجانب اسم المباراة، إدخال الاحتمال والمبلغ المراد المراهنة به.

- تأكيد الإجراء.

- انتظار انتهاء المباراة، وتتبع نتائج الرهان في قسم “تاريخ الرهانات”.

كيفية تقديم طلب سحب من تطبيق 1xBet المحمول

يمكن للسعوديين سحب الأموال فقط إلى الحساب الذي تم استخدامه سابقًا لإيداع الأموال.

يمكن إنشاء الطلب في الحساب الشخصي للمستخدم باتباع الخطوات التالية:

- تشغيل التطبيق.

- الدخول إلى “سحب الأموال”.

- تحديد خدمة الدفع.

- إدخال التفاصيل الخاصة بالسحب والمبلغ المطلوب سحبه.

بناءً على الطريقة المختارة، قد يطلب النظام تأكيد الإجراء باستخدام رمز SMS. هذا ضروري لضمان أمان البيانات المالية للمراهن.

الأسئلة الشائعة

لا، يمكن تحميل البرنامج فقط من الصفحة الرسمية للمراهنات.

نعم، يمكن للمستخدمين الحصول على المكافأة الترحيبية وزيادتها عن طريق إدخال رمز العرض الترويجي الفريد – GOLD20.

نعم، ولكن فقط بعد استيفاء جميع شروط الرهان التي تحددها المنصة.

نعم، إنه برنامج موثوق وآمن.

نعم، بأي طريقة تناسب اللاعب.